顺丰仍然占据国内快递一哥的宝座,但地位不如前几年稳固了。

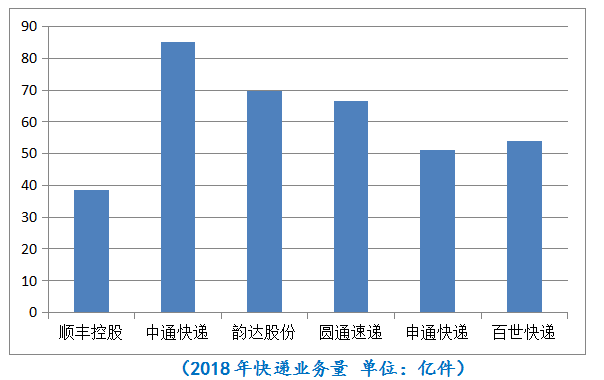

根据上市快递公司发布的月度业绩简报和已经发布的2018年财报,在备受关注的包裹量和净利润这项数据,定位于中高端商务件的顺丰,不仅在快递业务量垫底,净利润也不再是木秀于林。

2018年顺丰控股的归属上市公司股东的净利润同比下降4.5%至45.56亿元,而中通快递2018年调整后净利润同比增长30.1%至42.01亿元。

这不是顺丰上市以来第一份净利润下滑的财报。2018年三季报,顺丰归属上市公司股东的净利润为30.28亿元,同比下降16.87%;而同期的中通,净利润为31.09亿元。

在两家公司上市之前的2016年,在净利润这一核心指标上,中通只能望顺丰项背——2016年,顺丰归属于上市公司股东的净利润为41.8亿元;中通经调整的净利润为21.65亿元。中通用两年的时间就逼近顺丰。

新业务投入让净利承压

顺丰净利润承压应该与其战略有关。顺丰控股董事长王卫曾表示,要将顺丰打造成物流领域的“百货公司”。

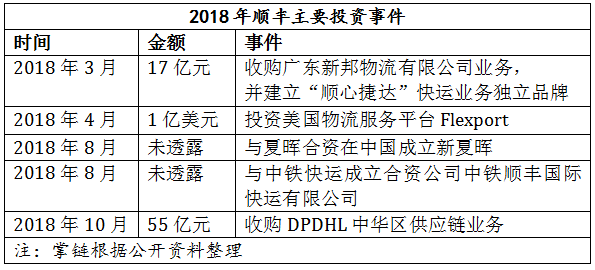

①2018年开启的“买买买”模式。向综合物流服务商转型是快递行业的普遍规律和方向。在本土快递公司中,顺丰无疑是动作最大和最快的那一个,2018年尤甚。这也是顺丰给出的2018年净利润下滑的解释。

运输成本方面,加大了新业务运力投入;人工成本方面,拓展新业务增加了人员投入;场地租赁成本方面,拓展新业务增加了场地投入,场地租赁成本同比增幅高于营收同比增幅。

上述这些合作,还不算顺丰在湖北鄂州建设机场,以及与怡亚通、东方嘉盛等八家供应链公司共建大数据公司等项目。

②转型带来的阵痛。顺丰速运集团首席战略官陈飞曾表示,顺丰不断加强科技和供应链行业解决方案能力,为成为一家科技驱动的综合物流服务企业打好基础。

与欧美发达国家相比,我国算是后发的快递市场。这给本土快递企业的成长,提供了可借鉴的经验和参考的模版。顺丰在很多方面就能看到FedEx的影子——

顺丰是国内唯数不多以直营为主的快递公司;产品定位于中高端的商务件,国内最早自建机队的民营快递;国内最早筹建国际航空物流枢纽的民营快递;与FedEx类似,从快递业务起步,以并购的方式开启多元化扩张之路,加快成长为综合物流服务商的步伐。

正如我国经济由高速发展转向高质量一样,转型让顺丰不可避免地带来了阵痛。2018年净利润下滑,再加市值的缩水,市场出现唱衰顺丰之声。看衰顺丰的另一个“证据”是,快递业务的市场占有率持续下滑,由2014年的11.53%缩减至2018年的7.63%。

顺丰大举扩张,不仅净利润出现下滑,还导致资产负债率上升和现金额减少。顺丰控股2018年财报显示,资产负债率为48.45%,较2017年的46.23%上升了2.22个百分点;经营活动产生的现金流量净额为54.25亿元,较去年下滑14.35%。

顺丰在新业务的持续投入,不可避免地导致短期内资本支出和负债率的上升,净利润带来一定的压力,考验着顺丰的战略定力。正如陈飞所说,“与标的公司的整合,能够快速缩短这个学习过程,使顺丰在很短时间内获得了国际领先的供应链解决方案能力。”

老大的位置今年或将易主?

仅凭全年净利润这一项指标就全盘否定顺丰的盈利能力显然有失偏颇,毕竟去年将大量的资金用于中长期的战略投资,这在未来会为顺丰构建起更高的竞争壁垒,营造更广阔的市场空间。

但竞争对手的快速成长给顺丰带来的挑战同样不可小觑。

且不说顺丰新业务持续投入增加的成本,其直营模式相对于通达系的加盟模式,在运营成本上并不具优势。而中通净利润的大幅增长,与其强大的成本控制能力有关。

以单票成本为例,从2016年的1.56元/票降至2018年1.41元/票。单票成本降低了0.15元。2018年超85亿的业务量,可转化为中通超10亿元的收益。

顺丰想要在新的领域建立起,多年前在中高端快递市场一样的竞争优势,势必持续投入,这或将继续拖净利润的后腿。2019年年初,顺丰控股通过下属公司在全球发行了约160亿元债务融资产品。拟用这笔融资补充营运资金,偿还银行贷款及其他债务。

顺着这个思路,2019年,通达系在快递业务量和市占率上会进一步拉大与顺丰的差距;在净利润方面,中通或将超越顺丰,成为国内最赚钱的快递公司成大概率事件。

顺丰新“护城河”雏形渐成

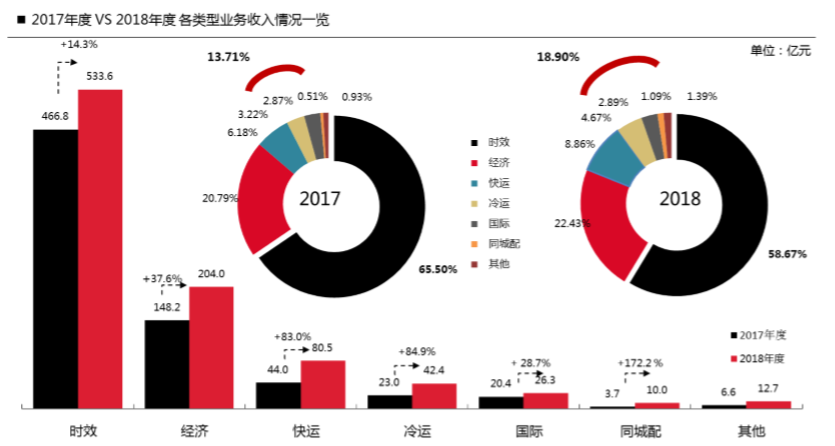

顺丰将自身的业务体系分为传统业务和新业务两大部分,时效业务和经济业务属于前者,快运业务、冷运及医药业务、同城即时物流和国际业务称为新业务。

2018年财报显示,传统的时效和经济业务实现营收737.6亿元,占总收入的81.1%,同比下降5.19%。

传统业务仍是主角,但顺丰近年来持续投入的新业务不负众望。2018年,顺丰新业务收入达171.89亿元,较上年同比增长75.93%,占整体营业收入的比重由上年的13.71%上升至18.9%。

其中,快运业务实现营收(不含税,下同)80.5亿元,同比增长83%;

冷运及医药业务营收达42.4亿元,同比增长84.9%;

同城业务营收10亿元,同比增长172.22%;

国际业务营业收入26.3亿元,同比增长28.7%。

新业务的高歌猛进,使顺丰新的“护城河”初见雏形。除了正确的战略方向,这或是让投资者对顺丰未来保持乐观的又一理由。

新赛道上的竞争者

在国内快递市场迅猛发展的大部分时间里,顺丰剑走“偏”锋地选择了直营模式和中高端市场的产品定位,让其一骑绝尘。而在新赛道上,顺丰并不孤独,其它快递公司同样在奋步疾驰。

① 主动还是被动为之?顺丰转型的背后是,我国产业结构调整和服务业升级换代下,市场要求物流企业能够提供科技含量高的整体解决方案能力。

从某种角度来看,顺丰2018年围绕新业务领域的加速扩张,或许与其快递业务受到竞争对手的挑战有关。

一方面,行业整体增速的放缓。2013年至2016年,我国快递服务企业业务量增速保持在50%以上,快递收入增速保持在35%以上。

而到了2017年,这两项数据均出现大幅跳水:快递业务量增速28%;快递收入增速也几近腰斩,从2016年的43.5%降至24.7%。巧合的是,2017年2月顺丰控股登陆了深交所。

另一方面,中高端市场也涌入了抢食者。随着快递行业市场增速和行业毛利率却已经撞上天花板,长期以来几乎被顺丰独占的中高端市场,也被竞争对手盯上了。

2018年10月圆通的“承诺达特快”正式对外发布。“承诺达特快”无论是时效还是价格,对标的就是顺丰。京东也开放了个人快递业务。

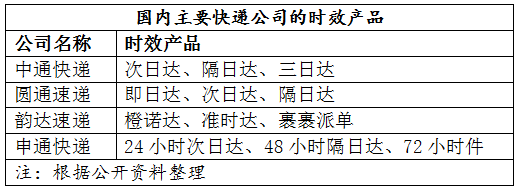

而且,随着市场对快递服务需求的天平从价格转向质量,通达系对服务时效和服务品质愈发重视,相继推出了“当日达”、“次日达”、“隔日达”等时效产品。

在服务质量方面,国家邮政局发布的2018年快递服务满意度调查结果显示,顺丰仍占据头名,但中通快递的公众满意度上升较为明显。

加盟制快递企业的直营化改革,以及在作业全流程的自动化、智能化水平提升,使通达系快递企业服务质量收获了更多好评。

国家邮政局发布的另一项数据——月度消费者申诉情况通告显示,通达系正缩小与顺丰的差距。以2018年12月为例,每百万件业务量发生申诉问题的件数,顺丰为0.25,中通为0.32,韵达和申通还低于顺丰,分别为0.20和0.13。

②业务多元化的不只是顺丰。在告别高速增长的国内快递市场,通达系在继续深挖电商物流这个存量市场的同时,也发展多元化业务,快步杀入大物流市场。

快运板块,在顺丰的新业务板块中,快运是通达系交叉较多的领域。顺丰2015年起正式推出快运产品,2018年3月,顺丰控股收购广东新邦物流有限公司业务,并建立“顺心捷达”快运业务独立品牌。

顺丰控股2018年财报显示,至2018年底,快运业务日均货量近万吨。就业务量而言,顺丰在国内快递企业中不是最高的。2018年百世快运的货量达到543万吨。

而起步晚于顺丰的中通快运,用不到两年的时间,日均货量就突破万吨大关。2018年中通快运全年完成货量283.4万吨,产值达16.1亿元,比2017年翻了一番。

这只是顺丰积极拓展的新业务受到通达系强有力挑战的一个缩影。

国际板块,最强有力的竞争力当属圆通。通过资本输出的方式,完成对先达国际控股的收购,并更名为圆通速递国际。

这让圆通在最短的时间内得到其遍布全球的网络布局、干线运输能力和关务能力,以及先达国际发展多年、经验丰富的本土化管理及运营团队,能够快速构建国际化发展的网络基础、奠定海外竞争的先发优势。

2018年中通通过“结盟”土耳其航空和太平洋航空,加快布局和开拓国际市场。在跨境物流方面,方正证券指出,中通秀驿2018年全年带来了12.79亿元的货代收入,增长动力强劲。

物流行业未来的竞争在于生态圈之争,显然不仅是顺丰,其它上市快递公司正以主业为核心向上下游延伸,积极构建各自的生态板图,向综合物流服务商转型。在这个成长空间更为广阔的大物流领域,这种全方位的竞争刚刚开始,谁能胜出还未可知。

(转载自: 第一物流网,原作者:隋秀勇)